Ý nghĩa của CBAM

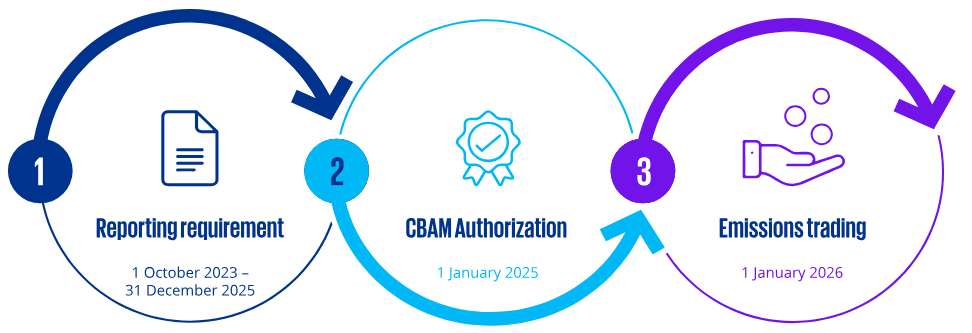

Các mốc thời gian áp dụng CBAM

Doanh nghiệp nào bị ảnh hưởng bởi CBAM?

Nội dung cần báo cáo trong giai đoạn chuyển tiếp

Cách tính lượng khí thải carbon để báo cáo CBAM

Hướng dẫn kiểm kê khí nhà kính theo CBAM

1. Xác định sản phẩm chịu tác động

2. Thu thập dữ liệu phát thải

3. Lựa chọn phương pháp tính toán

4. Lập báo cáo kiểm kê khí nhà kính

5. Tích hợp công nghệ tự động hóa

Lợi ích của việc tuân thủ CBAM sớm

Các bước doanh nghiệp cần thực hiện ngay

Kết luận

HƯỚNG DẪN CÁCH BÁO CÁO CBAM - ECOCHECK

Ý nghĩa của CBAM

Cơ chế điều chỉnh biên giới carbon (CBAM) là một khuôn khổ pháp lý được thiết kế để giải quyết tình trạng rò rỉ carbon và đảm bảo sân chơi bình đẳng cho các doanh nghiệp trên thị trường toàn cầu. Về cơ bản, CBAM hướng đến mục tiêu tạo ra một hệ thống minh bạch và công bằng bằng cách áp dụng giá carbon cho hàng nhập khẩu, phản ánh hàm lượng carbon của hàng hóa đưa vào thị trường.

Cơ chế điều chỉnh biên giới carbon (CBAM) ngăn rò rỉ carbon, đảm bảo cạnh tranh công bằng toàn cầu.

CBAM có một số tác động chính, bao gồm khả năng tăng giá đối với hàng hóa nhập khẩu, nhu cầu của các doanh nghiệp trong việc đánh giá và giảm lượng khí thải carbon của họ, và khả năng xảy ra tranh chấp thương mại cũng như thách thức trong quá trình thực hiện. Điều quan trọng là các doanh nghiệp phải đánh giá các hoạt động hiện tại của mình và thực hiện các điều chỉnh cần thiết để phù hợp với các quy định của CBAM.

Các mốc thời gian áp dụng CBAM

- 01/10/2023 – 31/12/2025: Giai đoạn chuyển tiếp. Trong giai đoạn này, các doanh nghiệp nhập khẩu có nghĩa vụ báo cáo theo quy định tại Điều 33, 34 và 35 của Quy định (EU) 2023/956.

- Từ 01/01/2025: Doanh nghiệp nhập khẩu phải tuân theo nghĩa vụ đăng ký và khai báo. Kể từ ngày 01/01/2026, chỉ những người khai báo đã đăng ký mới được phép nhập khẩu hàng hóa CBAM. Cơ quan hải quan của các quốc gia thành viên EU có nghĩa vụ theo dõi việc di chuyển hàng hóa và từ chối nhập khẩu hàng hóa CBAM của những người khai báo không đăng ký.

- 01/01/2026: Giai đoạn chuyển tiếp kết thúc và các doanh nghiệp sẽ có nghĩa vụ báo cáo lượng khí thải carbon của mình và nộp 'thuế' carbon hiện hành.

Các mốc thời gian áp dụng CBAM

Doanh nghiệp nào bị ảnh hưởng bởi CBAM?

Tất cả các doanh nghiệp nhập khẩu sản phẩm và những doanh nghiệp sản xuất các sản phẩm nhập khẩu này bên ngoài EU đều bị ảnh hưởng bởi CBAM, đặc biệt là các doanh nghiệp trong lĩnh vực xây dựng, máy móc, sản xuất ô tô, đường sắt, thiết bị, hóa chất và nông nghiệp.

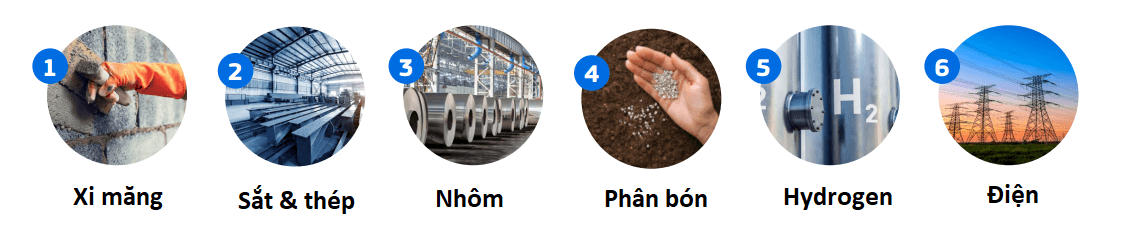

CBAM bao gồm khoảng 500 sản phẩm thuộc các nhóm sản phẩm sau, được cho là có nguy cơ rò rỉ carbon cao:

- Sắt và thép

- Nhôm

- Xi măng

- Phân bón

- Điện

- Hydro

Nội dung cần báo cáo trong giai đoạn chuyển tiếp

Trong giai đoạn chuyển tiếp (01/10/2023 – 31/12/2025), doanh nghiệp có nghĩa vụ báo cáo lượng phát thải khí nhà kính liên quan đến hàng hóa nhập khẩu vào EU. Báo cáo CBAM phải bao gồm:

- Tổng khối lượng hàng hóa nhập khẩu vào EU, được phân loại theo mã HS.

- Lượng phát thải khí nhà kính trực tiếp (Scope 1) liên quan đến quy trình sản xuất của hàng hóa nhập khẩu.

- Lượng phát thải gián tiếp (Scope 2) từ điện tiêu thụ trong quá trình sản xuất, nếu có thể báo cáo.

- Bất kỳ giá carbon nào đã thanh toán tại quốc gia sản xuất, nếu có.

Doanh nghiệp cần gửi báo cáo hàng quý thông qua nền tảng của Ủy ban Châu Âu. Báo cáo đầu tiên phải được nộp trước ngày 31/01/2024.

Cách tính lượng khí thải carbon để báo cáo CBAM

Các doanh nghiệp có thể sử dụng ba phương pháp tính lượng khí thải để báo cáo CBAM:

- Phương pháp tiêu chuẩn của EU: Dựa trên hệ số phát thải mặc định do EU cung cấp.

- Phương pháp đo lường thực tế: Tính toán dựa trên dữ liệu thực tế từ quá trình sản xuất, theo tiêu chuẩn của IPCC hoặc GHG Protocol.

- Phương pháp kết hợp: Áp dụng dữ liệu thực tế khi có sẵn và sử dụng hệ số mặc định của EU cho phần còn lại.

Lựa chọn phương pháp phù hợp giúp doanh nghiệp tối ưu hóa chi phí và đảm bảo tuân thủ quy định CBAM.

Hướng dẫn kiểm kê khí nhà kính theo CBAM

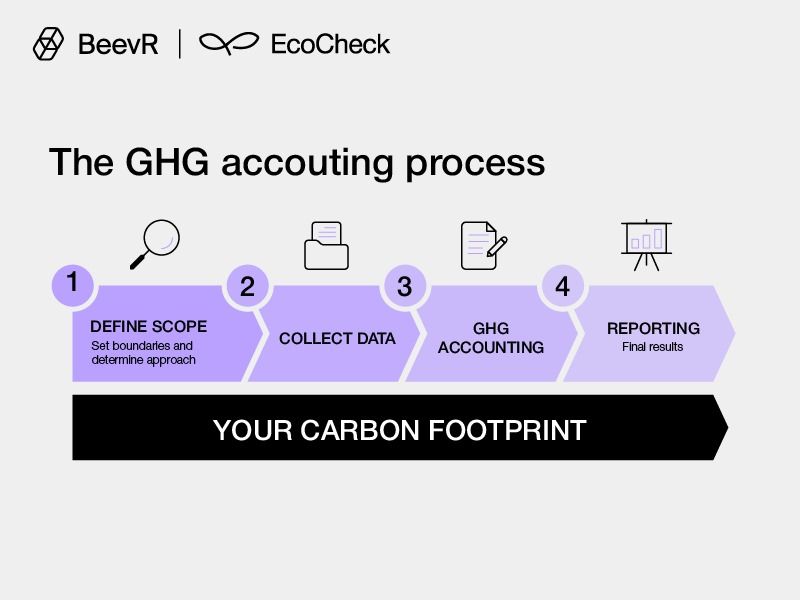

1. Xác định sản phẩm chịu tác động

Doanh nghiệp cần kiểm tra xem hàng hóa của mình có thuộc danh mục áp dụng CBAM hay không. Hiện tại, cơ chế này nhắm vào 6 ngành có mức phát thải cao:

- Thép: Phát thải lớn từ quy trình luyện thép sử dụng than cốc.

- Nhôm: Tiêu thụ nhiều điện từ nhiệt điện than.

- Xi măng: Nung xi măng thải lượng CO₂ đáng kể.

- Điện: Đặc biệt là điện than với cường độ carbon cao.

- Phân bón: Sản xuất amoniac, urê thải CO₂ và N₂O.

- Hydro: Nếu không sản xuất bằng công nghệ xanh, có thể phát thải CO₂.

2. Thu thập dữ liệu phát thải

Dữ liệu cần thu thập theo hai phạm vi chính:

- Scope 1 (Phát thải trực tiếp): Từ sản xuất, sử dụng nhiên liệu hóa thạch như than, dầu, khí tự nhiên.

- Scope 2 (Phát thải gián tiếp): Từ điện tiêu thụ, đặc biệt là điện than (GHG Protocol, 2023).

Dữ liệu phải được thu thập theo chuẩn quốc tế để đảm bảo tính minh bạch và được EU công nhận.

3. Lựa chọn phương pháp tính toán

Sau khi có dữ liệu, doanh nghiệp có thể tính toán phát thải bằng ba phương pháp:

- Tiêu chuẩn EU: Dùng hệ số phát thải mặc định do EU cung cấp.

- Đo lường thực tế: Áp dụng dữ liệu từ quy trình sản xuất, tuân theo IPCC hoặc GHG Protocol.

- Phương pháp kết hợp: Dữ liệu thực tế kết hợp hệ số mặc định EU

4. Lập báo cáo kiểm kê khí nhà kính

Báo cáo CBAM cần bao gồm:

- Quy trình sản xuất chi tiết.

- Lượng phát thải theo từng giai đoạn.

- Chứng từ, tài liệu chứng minh dữ liệu.

- Biện pháp giảm phát thải đã triển khai.

Báo cáo phải được cập nhật định kỳ để đảm bảo tính tuân thủ.

5. Tích hợp công nghệ tự động hóa

Việc kiểm kê thủ công tốn thời gian, dễ sai sót và khó kiểm soát dữ liệu. Doanh nghiệp có thể tối ưu quy trình bằng phần mềm EcoCheck:

- Tự động tính toán phát thải theo chuẩn quốc tế.

- Xuất báo cáo đúng định dạng CBAM.

- Bảo mật dữ liệu, giảm chi phí kiểm kê.

- Cập nhật liên tục quy định mới nhất từ EU.

>>> Xem thêm: Dịch vụ kiểm kê khí nhà kính Ecocheck

Lợi ích của việc tuân thủ CBAM sớm

Việc tuân thủ CBAM không chỉ giúp doanh nghiệp tránh các rủi ro pháp lý mà còn mang lại nhiều lợi ích dài hạn:

- Duy trì khả năng tiếp cận thị trường EU: Đảm bảo hàng hóa không bị cản trở khi xuất khẩu vào EU.

- Tối ưu hóa chi phí và quy trình: Doanh nghiệp có thể kiểm soát lượng phát thải và tối ưu hóa quy trình sản xuất để giảm chi phí carbon.

- Nâng cao năng lực cạnh tranh: Các doanh nghiệp chủ động tuân thủ CBAM sẽ có lợi thế hơn trong chuỗi cung ứng toàn cầu.

Các bước doanh nghiệp cần thực hiện ngay

Để đáp ứng yêu cầu của CBAM và đảm bảo quá trình xuất khẩu sang EU không bị gián đoạn, doanh nghiệp cần thực hiện các bước sau:

- Xác định sản phẩm chịu ảnh hưởng của CBAM: Kiểm tra danh mục sản phẩm xuất khẩu sang EU có thuộc nhóm hàng hóa bị áp dụng CBAM hay không.

- Thu thập và chuẩn bị dữ liệu phát thải: Đánh giá lượng phát thải trong quá trình sản xuất theo các tiêu chuẩn đo lường quốc tế như IPCC hoặc GHG Protocol.

- Lựa chọn phương pháp tính toán phù hợp: Áp dụng phương pháp đo lường thực tế hoặc sử dụng hệ số phát thải mặc định của EU khi cần thiết.

- Thiết lập hệ thống báo cáo định kỳ: Đảm bảo có quy trình nội bộ để thu thập và báo cáo dữ liệu CBAM đúng hạn.

- Cập nhật thông tin về quy định mới: Theo dõi sát sao những thay đổi từ Ủy ban Châu Âu để kịp thời điều chỉnh chiến lược tuân thủ.

>>> Xem thêm: Các phương pháp và tiêu chuẩn kiểm kê khí nhà kính phổ biến

Kết luận

CBAM không chỉ là một thách thức mà còn là cơ hội để doanh nghiệp nâng cao năng lực cạnh tranh và hướng tới sản xuất bền vững. Việc chuẩn bị từ sớm giúp doanh nghiệp tránh các rủi ro pháp lý, tối ưu hóa chi phí và củng cố vị thế trong chuỗi cung ứng toàn cầu.

Hãy bắt đầu ngay từ hôm nay để đảm bảo doanh nghiệp của bạn luôn sẵn sàng trước những thay đổi về chính sách khí hậu của EU!

>>> Xem thêm: Dịch vụ báo cáo CBAM

THÔNG TIN LIÊN HỆ:

Công ty TNHH Công nghệ BeevR Technologies

Địa chỉ:

- Văn phòng Hà Nội: 125 Hoàng Ngân, Trung Kính, Cầu Giấy, Hà Nội

- Hotline: 037.6869.366

- Email: connect@beevr.ai

- Website: https://ecocheck.ai/