Mở đầu

Thuế Carbon là gì?

Định nghĩa cơ bản về thuế carbon

Các hình thức áp dụng thuế carbon

Mục tiêu chính của thuế carbon

Tác động kinh tế của thuế carbon

Bài học kinh nghiệm quốc tế

Kết luận

Thuế Carbon: Giải Pháp Kinh Tế Xanh cho Phát Triển Bền Vững ở Việt Nam

Mở đầu

Thuế Carbon đang ngày càng được các chính phủ và tổ chức trên toàn cầu nhìn nhận là một trong những công cụ chính sách kinh tế then chốt để định hướng hành vi và thúc đẩy chuyển đổi xanh trong hành trình hướng tới một tương lai bền vững.

Không chỉ được xem là một biện pháp hiệu quả để giảm phát thải khí nhà kính, thuế carbon còn có tiềm năng tạo ra những cơ hội kinh tế mới thông qua việc khuyến khích đổi mới và đầu tư vào các công nghệ sạch.

Đối với Việt Nam, một quốc gia đang trên đà phát triển và chịu nhiều tác động của biến đổi khí hậu, việc nghiên cứu và hiểu rõ về thuế carbon là vô cùng quan trọng để có thể đưa ra những quyết sách phù hợp, đảm bảo sự phát triển bền vững và hội nhập quốc tế một cách hiệu quả.

Thuế Carbon là gì?

Định nghĩa cơ bản về thuế carbon

Thuế carbon là một loại thuế được áp dụng một cách rõ ràng dựa trên lượng khí thải carbon dioxide (CO₂) hoặc các loại khí nhà kính tương đương khác.

Cơ chế này có thể được triển khai theo nhiều hình thức, bao gồm áp dụng ở khâu đầu đối với các nhà nhập khẩu hoặc phân phối nhiên liệu hóa thạch, được xem như một loại thuế gián tiếp.

Ngoài ra, thuế carbon cũng có thể được áp dụng trực tiếp tại các điểm phát thải lớn (nguồn điểm) hoặc ở mức tiêu thụ cuối cùng (hạ nguồn).

Điều quan trọng là thuế carbon được tính toán dựa trên lượng khí thải thực tế, thường được biểu thị bằng đơn vị tiền tệ trên mỗi tấn khí thải carbon dioxide tương đương (ví dụ: $/tCO₂e).

Các hình thức áp dụng thuế carbon

Thuế trực tiếp

Thuế trực tiếp nhắm mục tiêu vào lượng khí thải carbon phát sinh trực tiếp từ các hoạt động cụ thể. Hình thức này có thể được áp dụng tại các nguồn điểm phát thải lớn, chẳng hạn như các nhà máy điện, nhà máy công nghiệp, hoặc thậm chí ở mức tiêu thụ cuối cùng, ví dụ như đánh thuế vào lượng khí thải từ các phương tiện giao thông.

Thuế trực tiếp thường đòi hỏi hệ thống đo lường và giám sát khí thải phức tạp hơn để đảm bảo tính chính xác trong việc tính thuế. Tuy nhiên, nó mang lại sự minh bạch cao hơn về chi phí ô nhiễm cho các đối tượng chịu thuế và có thể tạo ra động lực mạnh mẽ hơn để giảm phát thải tại chính nguồn gốc.

Thuế gián tiếp

Ngược lại với thuế trực tiếp, thuế gián tiếp thường được thực hiện ở khâu đầu của chuỗi cung ứng năng lượng. Điều này có nghĩa là thuế được đánh vào các nhà nhập khẩu hoặc các đơn vị phân phối nhiên liệu hóa thạch như than đá, dầu mỏ và khí đốt tự nhiên.

Thay vì trực tiếp đánh vào lượng khí thải từ các hoạt động sản xuất hoặc tiêu dùng, thuế gián tiếp tác động đến giá thành của nhiên liệu, từ đó khuyến khích các doanh nghiệp và người tiêu dùng chuyển sang sử dụng các nguồn năng lượng sạch hơn hoặc thực hiện các biện pháp tiết kiệm năng lượng. Ưu điểm của phương pháp này là dễ dàng quản lý và thu thuế tại một số lượng nhỏ các điểm đầu mối, tuy nhiên, tác động của nó đến giá cả có thể lan rộng khắp nền kinh tế.

Mục tiêu chính của thuế carbon

Mục tiêu chính của thuế carbon là tạo ra một tín hiệu mạnh mẽ, phản ánh chi phí môi trường thực sự của việc phát thải khí nhà kính. Bằng cách tăng chi phí cho các hoạt động gây ô nhiễm carbon, thuế này khuyến khích các doanh nghiệp, tổ chức và cá nhân thay đổi hành vi theo hướng giảm phát thải.

Mục tiêu quan trọng khác của thuế carbon là hỗ trợ các nỗ lực quốc gia và quốc tế trong việc giảm thiểu biến đổi khí hậu. Bằng cách tạo ra chi phí cho việc phát thải carbon, thuế này góp phần hiện thực hóa các cam kết về giảm phát thải khí nhà kính mà các quốc gia đã đưa ra.

Bên cạnh đó, việc áp dụng thuế carbon có thể tạo ra một nguồn doanh thu đáng kể cho chính phủ, nguồn lực này có thể được tái đầu tư vào các dự án năng lượng tái tạo, nghiên cứu và phát triển công nghệ xanh, hoặc hỗ trợ các cộng đồng và ngành công nghiệp bị ảnh hưởng bởi quá trình chuyển đổi sang một nền kinh tế carbon thấp.

Một khía cạnh quan trọng khác của thuế carbon là khả năng cải thiện sức khỏe cộng đồng. Việc giảm phát thải khí nhà kính, đặc biệt là các chất ô nhiễm đồng phát sinh từ việc đốt nhiên liệu hóa thạch, có thể dẫn đến không khí và nguồn nước sạch hơn. Điều này trực tiếp làm giảm tỷ lệ mắc các bệnh về hô hấp, tim mạch và các vấn đề sức khỏe khác liên quan đến ô nhiễm môi trường, mang lại lợi ích to lớn cho chất lượng cuộc sống và giảm gánh nặng cho hệ thống y tế.

Tác động kinh tế của thuế carbon

Ngoài những mục tiêu về môi trường và tạo nguồn thu, thuế carbon còn có thể mang lại những tác động đáng kể đến cơ cấu và động lực của nền kinh tế.

Chính sách thuế carbon có khả năng làm thay đổi cơ cấu kinh tế, giảm sự phụ thuộc vào các ngành công nghiệp phát thải carbon cao và mở ra tiềm năng phát triển cho các ngành có lượng khí thải thấp hơn, bao gồm cả lĩnh vực dịch vụ và công nghệ xanh, từ đó tạo ra việc làm mới.

Đồng thời, thuế carbon có thể ảnh hưởng đến lợi thế cạnh tranh của các doanh nghiệp và quốc gia, đặc biệt là đối với các ngành xuất khẩu có cường độ phát thải cao. Điều này có thể khuyến khích các doanh nghiệp tìm kiếm các giải pháp sản xuất hiệu quả hơn về carbon để duy trì hoặc nâng cao khả năng cạnh tranh trên thị trường quốc tế, đồng thời định hình lại các dòng chảy thương mại và đầu tư toàn cầu theo hướng bền vững hơn.

Một khía cạnh khác cần xem xét là tác động của thuế carbon lên chi phí sinh hoạt và sức mua của người dân. Việc tăng giá nhiên liệu và các sản phẩm sử dụng nhiều năng lượng có thể ảnh hưởng đến sự chi tiêu của người tiêu dùng, đặc biệt là những người có thu nhập thấp.

Để giảm thiểu tác động này, các chính phủ có thể cân nhắc các biện pháp hỗ trợ như giảm thuế thu nhập hoặc cung cấp các khoản trợ cấp có mục tiêu. Bên cạnh đó, thuế carbon cũng có thể ảnh hưởng đến khả năng cạnh tranh của các ngành công nghiệp xuất khẩu, đặc biệt là những ngành có chi phí năng lượng cao. Do đó, việc thiết kế chính sách thuế carbon cần phải cân nhắc đến các yếu tố này và có thể đi kèm với các biện pháp hỗ trợ doanh nghiệp trong quá trình chuyển đổi sang các quy trình sản xuất ít carbon hơn, hoặc thông qua các thỏa thuận quốc tế để đảm bảo một sân chơi bình đẳng.

Bài học kinh nghiệm quốc tế

Mặc dù hiện tại Việt Nam chưa có cơ chế thuế carbon chính thức, tuy nhiên Việt Nam đã và đang triển khai những bước đi đầu tiên trong lĩnh vực định giá carbon. Điều này thể hiện qua việc thí điểm thị trường tín chỉ carbon từ năm 2025 và việc áp dụng phí bảo vệ môi trường đối với nhiên liệu hóa thạch.

Tính đến nay, thuế carbon đã trở thành một công cụ chính sách ngày càng phổ biến trong nỗ lực toàn cầu nhằm giảm phát thải khí nhà kính. Hiện có khoảng 37 quốc gia và khu vực trên thế giới đã triển khai các hình thức thuế carbon khác nhau, ví dụ như các nước phát triển như Anh, Pháp, Thụy Điển, Na Uy, Phần Lan, Nhật Bản, Ấn Độ và Singapore.

Sự đa dạng trong cách tiếp cận thuế carbon thể hiện rõ qua việc một số quốc gia tập trung vào việc đánh thuế nhiên liệu hóa thạch, trong khi những quốc gia khác lại áp dụng thuế trực tiếp lên lượng khí thải từ các ngành công nghiệp cụ thể. Xu hướng này cho thấy sự công nhận ngày càng tăng về vai trò của việc định giá carbon trong việc khuyến khích các hoạt động thân thiện với môi trường và thúc đẩy quá trình chuyển đổi sang một nền kinh tế carbon thấp.

Một yếu tố quan trọng được rút ra từ kinh nghiệm của các quốc gia khác là việc cân bằng được giữa đạt được mục tiêu giảm phát thải và duy trì tăng trưởng kinh tế, đồng thời giải quyết các vấn đề xã hội phát sinh.Nhiều quốc gia đã áp dụng cơ chế tái đầu tư doanh thu từ thuế carbon vào các lĩnh vực kinh tế xanh, hỗ trợ nghiên cứu và phát triển công nghệ sạch, hoặc giảm gánh nặng thuế cho người dân và doanh nghiệp. Bên cạnh đó, việc triển khai thuế carbon thường được thực hiện theo lộ trình từng bước, cho phép các ngành công nghiệp và người tiêu dùng có thời gian để thích ứng.

Các chính phủ cũng thường kết hợp thuế carbon với các chính sách hỗ trợ khác, chẳng hạn như trợ cấp cho năng lượng tái tạo hoặc các chương trình nâng cao hiệu quả sử dụng năng lượng, nhằm giảm thiểu tác động tiêu cực đến khả năng cạnh tranh của doanh nghiệp và đảm bảo một quá trình chuyển đổi công bằng và bền vững.

Singapore, đại diện cho khu vực châu Á, là một ví dụ điển hình trong việc tiếp cận thuế carbon một cách thận trọng và có tính chiến lược. Quốc đảo này đã triển khai thuế carbon từ năm 2019 với mức thuế ban đầu tương đối thấp, dự kiến sẽ tăng dần trong tương lai.

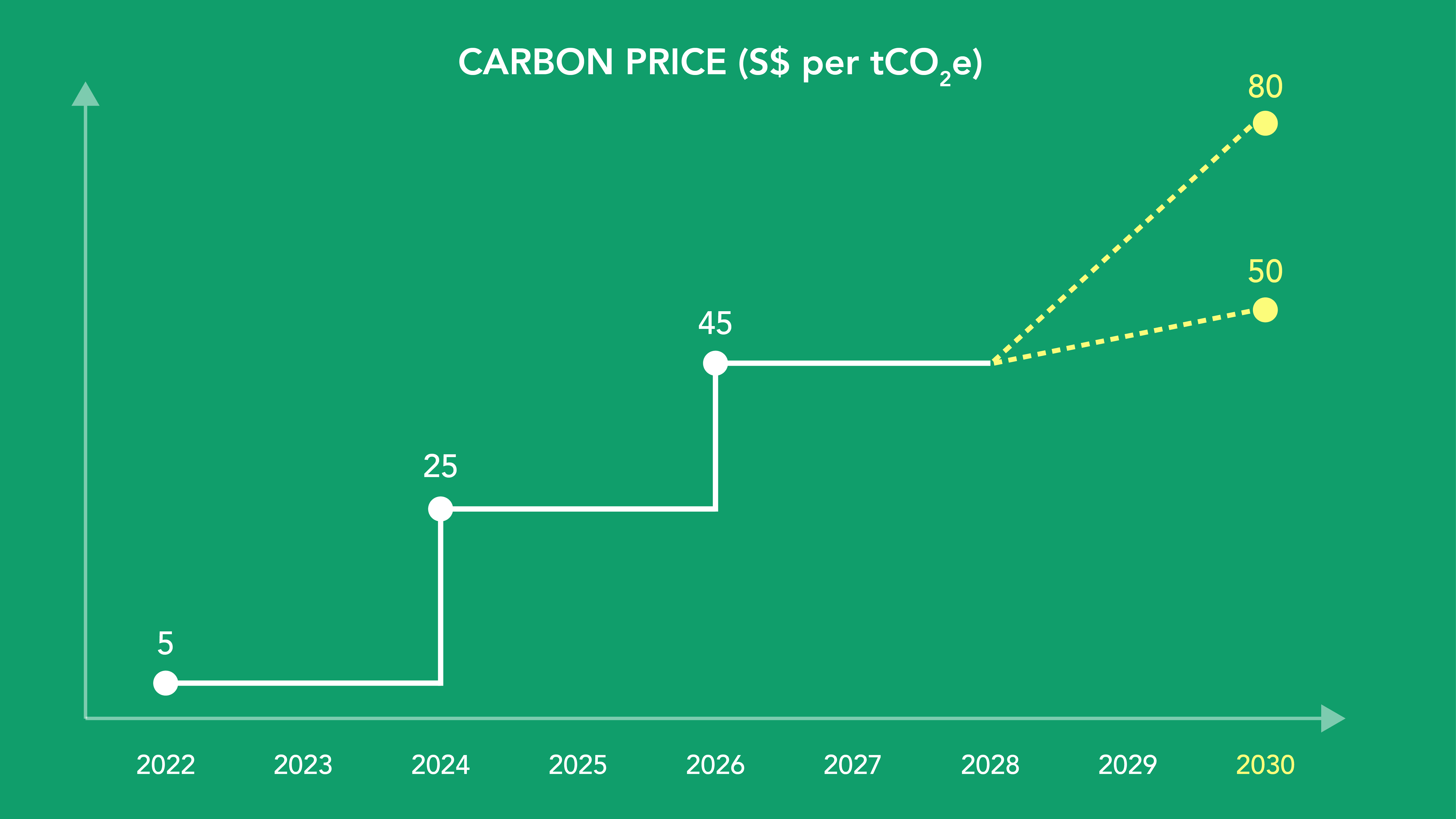

Cụ thể, Singapore đã chính thức áp dụng thuế carbon từ ngày 1 tháng 1 năm 2019, trở thành quốc gia đầu tiên ở Đông Nam Á thực hiện cơ chế định giá carbon. Mức thuế ban đầu được thiết lập ở mức 5 đô la Singapore trên một tấn khí thải carbon dioxide tương đương (S$5/tCO2e) và được duy trì trong 05 năm đầu tiên, từ năm 2019 đến năm 2023, nhằm tạo điều kiện cho các doanh nghiệp có thời gian thích ứng. Thêm vào đó, Singapore đã công bố kế hoạch tăng thuế carbon lên 25 đô la Singapore/tấn CO2e vào năm 2024, và tiếp tục tăng lên 45 đô la Singapore/tấn CO2e vào năm 2026, với mục tiêu đạt mức 50-80 đô la Singapore/tấn CO2e vào năm 2030. Lộ trình tăng thuế này thể hiện cam kết mạnh mẽ của Singapore trong việc đạt được các mục tiêu khí hậu dài hạn và thúc đẩy quá trình chuyển đổi sang một nền kinh tế carbon thấp.

Lộ trình kế hoạch tăng thuế carbon của Singapore

Cách tiếp cận này nhằm mục đích tạo ra tín hiệu giá carbon để khuyến khích các doanh nghiệp giảm phát thải mà không gây ra cú sốc lớn cho nền kinh tế, vốn phụ thuộc nhiều vào thương mại quốc tế và khả năng cạnh tranh toàn cầu. Doanh thu từ thuế carbon được sử dụng để hỗ trợ các sáng kiến giảm phát thải và tăng cường khả năng cạnh tranh xanh của các ngành công nghiệp, đồng thời chính phủ Singapore cũng cam kết xem xét các tác động xã hội và có thể triển khai các biện pháp hỗ trợ nếu cần thiết, thể hiện sự cân nhắc kỹ lưỡng giữa mục tiêu môi trường và các ưu tiên kinh tế - xã hội.

Kết luận

Thuế carbon nổi lên như một công cụ kinh tế mạnh mẽ và ngày càng được công nhận trên toàn cầu trong cuộc chiến chống biến đổi khí hậu. Từ những kinh nghiệm quốc tế đa dạng, Việt Nam có thể rút ra nhiều bài học quý giá trong việc thiết kế và triển khai chính sách thuế carbon phù hợp với điều kiện kinh tế, xã hội và các cam kết quốc tế của mình.

Việc cân nhắc kỹ lưỡng các phương án, đảm bảo tính công bằng, và tạo ra một lộ trình rõ ràng sẽ là yếu tố then chốt để thuế carbon phát huy hiệu quả, góp phần thúc đẩy quá trình chuyển đổi sang một nền kinh tế xanh, bền vững và nâng cao khả năng cạnh tranh của Việt Nam trong bối cảnh quốc tế ngày càng chú trọng đến các yếu tố môi trường.