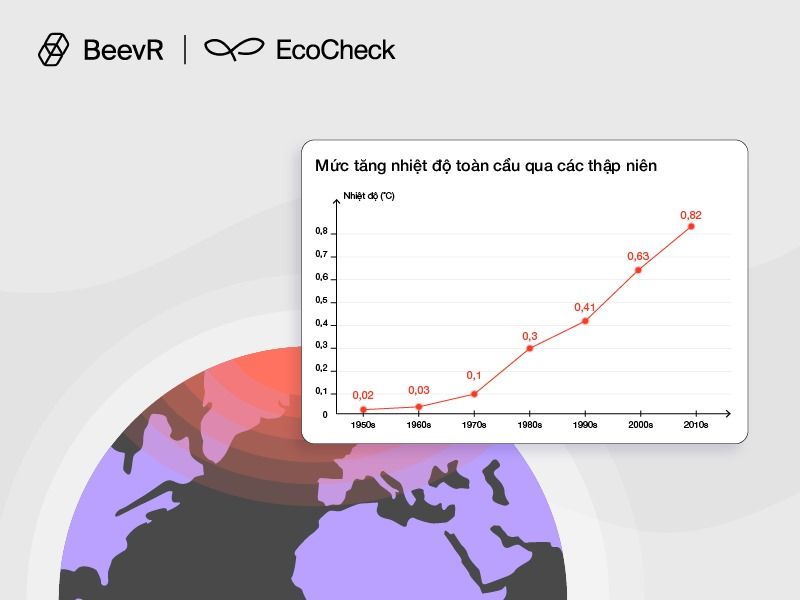

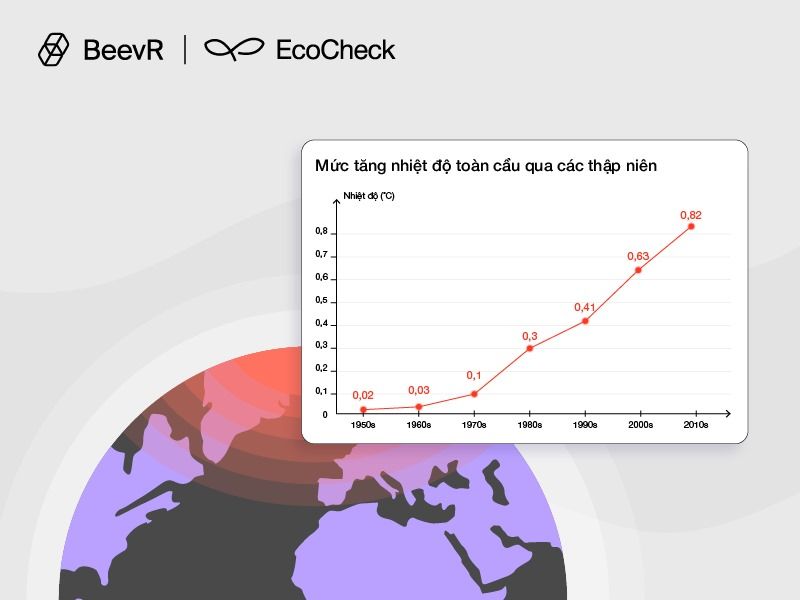

Mở đầu

Tầm quan trọng của việc thiết lập phạm vi hoạt động

Giới thiệu khái niệm về "phạm vi" (scope)

Phạm vi 1: Phát thải khí nhà kính trực tiếp

Phạm vi 2: Phát thải khí nhà kính gián tiếp từ điện năng

Phạm vi 3: Các loại phát thải khí nhà kính gián tiếp khác

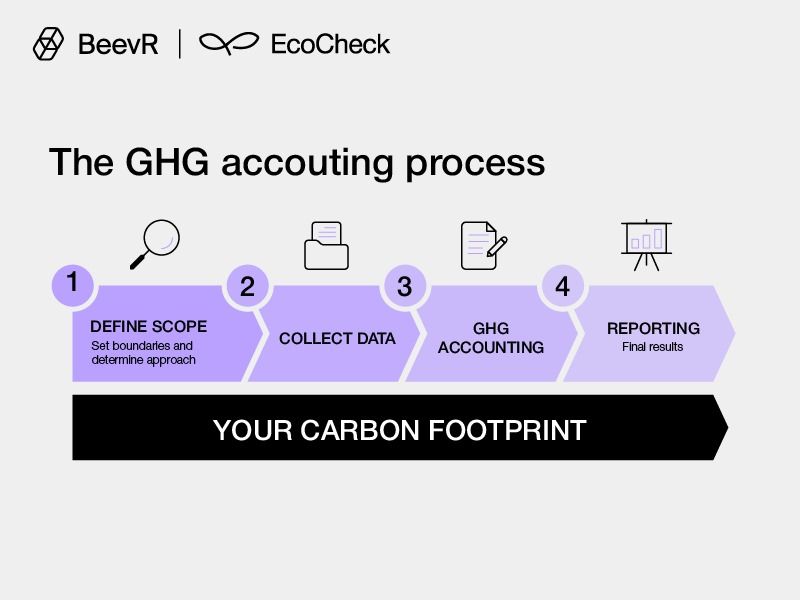

Kiểm kê và làm báo cáo về các phạm vi phát thải

Phạm vi 1: Phát thải khí nhà kính trực tiếp

Phạm vi 2: Phát thải khí nhà kính gián tiếp từ điện năng

Phạm vi 3: Các loại phát thải khí nhà kính gián tiếp khác

Kết luận

Phân biệt phát thải trực tiếp và gián tiếp trong kiểm kê khí nhà kính

Doanh nghiệp của bạn có thuộc diện bắt buộc kiểm kê khí nhà kính?

Tra cứu miễn phí trong khoảng 20 giây theo ngành nghề và mức tiêu thụ năng lượng — không cần đăng ký.

Tra cứu ngay →Mở đầu

Để quản lý khí nhà kính hiệu quả, doanh nghiệp cần thiết lập phạm vi hoạt động một cách toàn diện, bao gồm cả phát thải trực tiếp và gián tiếp. Việc này giúp doanh nghiệp không chỉ quản lý tốt hơn các rủi ro và cơ hội liên quan đến khí nhà kính trong chuỗi giá trị, mà còn tạo nền tảng cho các báo cáo khí nhà kính minh bạch và chính xác. Bài viết này sẽ giúp bạn hiểu rõ hơn về sự khác biệt giữa phát thải trực tiếp và gián tiếp, từ đó xây dựng chiến lược kiểm kê và báo cáo khí nhà kính hiệu quả.

Tầm quan trọng của việc thiết lập phạm vi hoạt động

Sau khi doanh nghiệp đã xác định được phạm vi sở hữu hoặc kiểm soát, công ty sẽ cần thiết lập phạm vi hoạt động của mình, bao gồm:

- Xác định lượng phát thải liên quan đến các hoạt động của doanh nghiệp

- Phân loại nguồn phát thải trực tiếp và gián tiếp

- Lựa chọn phạm vi kiểm kê

- Báo cáo lượng phát thải gián tiếp

Để quản lý khí nhà kính một cách hiệu quả, việc thiết lập phạm vi hoạt động toàn diện đối với cả phát thải trực tiếp và gián tiếp sẽ giúp một công ty quản lý tốt hơn các rủi ro và cơ hội liên quan đến khí nhà kính đang tồn tại xuyên suốt chuỗi giá trị của mình.

Phát thải khí nhà kính trực tiếp là lượng phát thải từ các nguồn do công ty sở hữu hoặc có quyền kiểm soát.

Phát thải khí nhà kính gián tiếp là lượng phát thải do các hoạt động của công ty gây ra nhưng xảy ra tại các nguồn do một công ty khác sở hữu hoặc kiểm soát. Những gì được phân loại là phát thải trực tiếp và gián tiếp phụ thuộc vào phương pháp hợp nhất (tỷ lệ vốn chủ sở hữu hoặc quyền kiểm soát) được chọn để thiết lập phạm vi tổ chức.

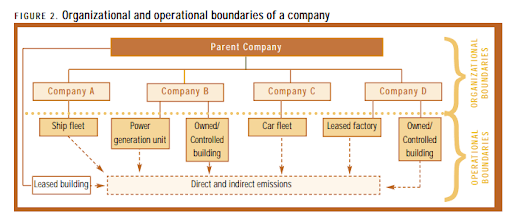

Sơ đồ dưới đây cho thấy mối quan hệ giữa phạm vi tổ chức và phạm vi hoạt động của một công ty.

Hình 1: Sơ đồ phạm vi tổ chức và phạm vi hoạt động của một công ty

Giới thiệu khái niệm về "phạm vi" (scope)

Để giúp phân định các nguồn phát thải trực tiếp và gián tiếp, nâng cao tính minh bạch và mang lại tiện ích cho các loại hình tổ chức khác nhau cũng như các loại chính sách khí hậu và mục tiêu kinh doanh khác nhau, ba "phạm vi" (phạm vi 1, phạm vi 2 và phạm vi 3) được xác định cho mục đích kiểm kê và báo cáo khí nhà kính.

Phạm vi 1 và 2 được định nghĩa trong bài viết này để đảm bảo rằng hai hoặc nhiều công ty sẽ không kiểm kê cùng một lượng phát thải trong cùng một phạm vi. Việc này giúp loại bỏ khả năng tính toán trùng lặp. Tối thiểu, các công ty phải phân loại, kiểm kê và báo cáo phạm vi 1 và 2.

Phạm vi 1: Phát thải khí nhà kính trực tiếp

Phát thải khí nhà kính trực tiếp xảy ra từ các nguồn do công ty sở hữu hoặc kiểm soát, ví dụ: phát thải từ quá trình đốt cháy trong các lò hơi, lò nung, phương tiện vận tải, v.v. do công ty sở hữu hoặc kiểm soát; phát thải từ quá trình sản xuất hóa chất trong các thiết bị quy trình do công ty sở hữu hoặc kiểm soát.

Phát thải CO2 trực tiếp từ quá trình đốt sinh khối không bao gồm trong phạm vi 1 mà phải được báo cáo riêng.

Phát thải khí nhà kính không thuộc Nghị định thư Kyoto, ví dụ như CFC, NOx, v.v. không được bao gồm trong phạm vi 1 nhưng có thể được báo cáo riêng.

Phạm vi 2: Phát thải khí nhà kính gián tiếp từ điện năng

Phạm vi 2 bao gồm lượng khí thải nhà kính từ việc sản xuất điện mua ngoài được tiêu thụ bởi công ty. Điện mua ngoài là tất cả các nguồn điện mà công ty sử dụng nhưng không tự sản xuất tại chỗ. Những khí thải nhà kính liên quan đến điện mà công ty bạn sử dụng thực tế được thải ra tại nhà máy điện của nhà cung cấp, không phải tại văn phòng hay nhà máy của công ty bạn. Tuy nhiên, theo các quy định về báo cáo khí thải nhà kính, công ty bạn vẫn phải chịu trách nhiệm về những khí thải này (lượng khí thải Phạm vi 2) vì công ty bạn là người tiêu thụ lượng điện đó, và do đó gián tiếp gây ra các khí thải này.

Phạm vi 3: Các loại phát thải khí nhà kính gián tiếp khác

Phạm vi 3 là một hạng mục báo cáo tùy chọn, tính toán tất cả các phát thải gián tiếp khác. Phát thải phạm vi 3 là hệ quả từ các hoạt động của công ty, nhưng xảy ra từ các nguồn không thuộc sở hữu hoặc kiểm soát của công ty. Một vài ví dụ về các hoạt động thuộc phạm vi 3 là khai thác và sản xuất nguyên vật liệu đã mua; vận chuyển nhiên liệu đã mua; và sử dụng các sản phẩm và dịch vụ đã bán.

Phạm vi hoạt động xác định hoạt động nào thuộc về phát thải trực tiếp, hoạt động nào thuộc về phát thải gián tiếp nằm trong phạm vị tổ chức đã được doanh nghiệp thiết lập. Phạm vi hoạt động (phạm vi 1, phạm vi 2, phạm vi 3) được quyết định ở cấp công ty sau khi đã thiết lập phạm vi tổ chức.

Sau khi đã lựa chọn được Phạm vi hoạt động, phạm vi này sẽ được thống nhất áp dụng để xác định rõ và phân loại phát thải trực tiếp và gián tiếp ở mỗi cấp độ hoạt động (xem ví dụ dưới). Phạm vi tổ chức và phạm vi hoạt động đã được thiết lập sẽ cùng nhau tạo thành phạm vi kiểm kê của một công ty.

Ví dụ về Phạm vi tổ Chức & Phạm vi hoạt động

Doanh nghiệp X là một công ty mẹ có toàn quyền sở hữu và kiểm soát tài chính đối với các hoạt động A và B, tuy nhiêu doanh nghiệp chỉ có 30% lợi ích không điều hành và không có quyền kiểm soát tài chính đối với hoạt động C.

Thiết lập Phạm vi Tổ chức: Doanh nghiệp X sẽ quyết định liệu có cần tính toán lượng phát thải khí nhà kính theo tỷ lệ vốn chủ sở hữu hay quyền kiểm soát tài chính hay không? Nếu lựa chọn là tỷ lệ vốn chủ sở hữu, doanh nghiệp X sẽ bao gồm hoạt động A và B, cũng như 30% lượng phát thải của hoạt động C. Nếu phương pháp được chọn là quyền kiểm soát tài chính, doanh nghiệp X sẽ chỉ tính lượng phát thải của hoạt động A và B là có liên quan và phải hợp nhất. Sau khi quyết định này được đưa ra, phạm vi tổ chức đã được xác định.

Thiết lập Phạm vi Hoạt động: Sau khi phạm vi tổ chức được thiết lập, doanh nghiệp X sau đó cần quyết định dựa trên các mục tiêu kinh doanh của mình, liệu chỉ cần tính toán phạm vi 1 và phạm vi 2, hay bao gồm các hạng mục phạm vi 3 có liên quan cho các hoạt động của mình.

Với các hoạt động A, B và C (nếu phương pháp vốn chủ sở hữu được chọn) sẽ tính toán lượng phát thải khí nhà kính trong các phạm vi mà doanh nghiệp X đã chọn, nghĩa là, các nhà quản lý dụng chính sách của công ty trong việc thiết lập ranh giới hoạt động của mình.

Kiểm kê và làm báo cáo về các phạm vi phát thải

Các công ty kiểm kê và báo cáo lượng phát thải từ phạm vi 1 và 2 một cách riêng biệt. Các công ty có thể phân chia thêm dữ liệu phát thải trong các phạm vi để tăng tính minh bạch hoặc tạo điều kiện thuận lợi cho việc so sánh theo thời gian. Ví dụ, họ có thể phân chia dữ liệu theo đơn vị kinh doanh/cơ sở, quốc gia, loại nguồn (đốt cố định, quy trình, rò rỉ, v.v.) và loại hoạt động (sản xuất điện, tiêu thụ điện, sản xuất hoặc mua điện để bán cho người dùng cuối, v.v.).

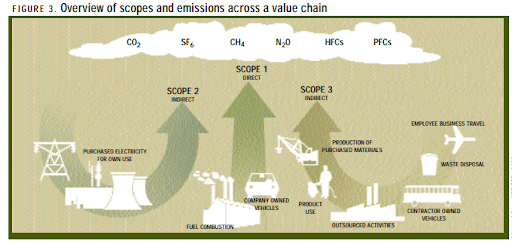

Ba phạm vi này sẽ cùng cung cấp một khung kiểm kê toàn diện để quản lý và giảm thiểu lượng phát thải trực tiếp và gián tiếp. Hình 3 cung cấp một bức tranh tổng quan về mối quan hệ giữa các phạm vi và hoạt động tạo ra lượng phát thải trực tiếp và gián tiếp dọc theo chuỗi giá trị của một công ty.

Hình 2: Tổng quan về các phạm vi và lượng phát thải trong chuỗi giá trị

Các công ty có thể nâng cao hiệu quả hoạt động trong toàn bộ chuỗi giá trị của mình từ đó mang về được nhiều lợi ích hơn. Ngay cả khi không có các quy định hay chính sách khuyến khích, việc đo lường và theo dõi lượng phát thải khí nhà kính trong chuỗi giá trị cũng giúp các doanh nghiệp nhận ra các cơ hội để tăng hiệu quả và tiết kiệm chi phí.

Ví dụ: việc sử dụng tro bay làm chất thay thế clinker (Clinker là thành phần nguyên liệu không thể thiếu để sản xuất xi măng - chất kết dính dùng trong xây dựng) trong sản xuất xi măng giúp giảm lượng phát thải ở hạ nguồn từ quá trình xử lý tro bay thải, và lượng phát thải ở thượng nguồn từ việc sản xuất clinker). Ngay cả khi những lựa chọn "đôi bên cùng có lợi" như vậy không có, việc giảm phát thải gián tiếp vẫn có thể có hiệu quả chi phí hơn so với việc giảm phát thải ở phạm vi 1.

Do đó, việc kiểm kê lượng phát thải gián tiếp có thể giúp xác định nơi phân bổ các nguồn lực hạn chế một cách tối ưu hóa việc giảm phát thải khí nhà kính và lợi tức đầu tư.

Phạm vi 1: Phát thải khí nhà kính trực tiếp

Các công ty báo cáo lượng phát thải khí nhà kính từ các nguồn mà doanh nghiệp sở hữu hoặc kiểm soát là thuộc phạm vi 1. Phát thải khí nhà kính trực tiếp chủ yếu là kết quả của các loại hoạt động sau đây do công ty thực hiện:

- Sản xuất điện, nhiệt hoặc hơi nước. Lượng phát thải này là kết quả của việc đốt nhiên liệu trong các nguồn thải cố định, ví dụ như lò hơi, lò nung, tuabin.

- Xử lý vật lý hoặc hóa học. Hầu hết lượng phát thải này là kết quả của quá trình sản xuất hoặc chế biến hóa chất và vật liệu, ví dụ như sản xuất xi măng, nhôm, axit adipic, amoniac và xử lý chất thải.

- Vận chuyển vật liệu, sản phẩm, chất thải và nhân viên. Lượng phát thải này là kết quả của việc đốt nhiên liệu trong các nguồn đốt di động do công ty sở hữu/kiểm soát (ví dụ: xe tải, tàu hỏa, tàu thủy, máy bay, xe buýt và ô tô).

- Phát thải thất thoát. Lượng phát thải này là kết quả của sự rò rỉ có chủ ý hoặc không chủ ý, ví dụ như rò rỉ thiết bị từ các mối nối, vòng đệm, vật liệu chèn và gioăng; phát thải metan từ các mỏ than và thông gió; phát thải hydrofluorocarbon (HFC) trong quá trình sử dụng thiết bị làm lạnh và điều hòa không khí; và rò rỉ metan từ vận chuyển khí đốt.

Kinh doanh điện do chính doanh nghiệp mình sản xuất

Lượng phát thải liên quan đến việc bán điện do chính doanh nghiệp mình sản xuất cho một công ty khác không được khấu trừ/bù trừ vào phạm vi 1. Cách xử lý lượng điện đã bán này cần nhất quán với cách kiểm kê các sản phẩm thâm dụng khí nhà kính khác đã bán, ví dụ: lượng phát thải từ quá trình sản xuất clinker đã bán của một công ty xi măng hoặc quá trình sản xuất thép phế liệu của một công ty sắt thép không bị trừ vào lượng phát thải phạm vi 1 của họ. Lượng phát thải liên quan đến việc bán/chuyển giao điện do chính mình sản xuất có thể được báo cáo trong phần thông tin tùy chọn.

Phạm vi 2: Phát thải khí nhà kính gián tiếp từ điện năng

Các công ty báo cáo lượng phát thải từ quá trình sản xuất điện đã mua và được tiêu thụ trong các thiết bị hoặc hoạt động do doanh nghiệp sở hữu hoặc kiểm soát là thuộc phạm vi 2.

Phát thải phạm vi 2 là một loại đặc biệt của phát thải gián tiếp. Đối với nhiều công ty, điện mua vào là một trong những nguồn phát thải khí nhà kính lớn nhất và là cơ hội quan trọng nhất để giảm lượng phát thải này. Việc kiểm kê lượng phát thải phạm vi 2 cho phép các công ty đánh giá rủi ro và cơ hội liên quan đến việc thay đổi chi phí điện và chi phí phát thải khí nhà kính. Một lý do quan trọng khác để các công ty theo dõi lượng phát thải này là thông tin này có thể cần thiết cho một số chương trình khí nhà kính.

Các công ty có thể giảm lượng điện sử dụng bằng cách đầu tư vào các công nghệ tiết kiệm năng lượng và bảo tồn năng lượng. Ngoài ra, các thị trường năng lượng xanh mới nổi mang đến cơ hội cho một số công ty chuyển sang các nguồn điện ít phát thải khí nhà kính hơn.

Các công ty cũng có thể lắp đặt một nhà điện máy đồng phát (công nghệ đồng phát còn được gọi là Cogeneration, là hệ thống máy điện sản xuất đồng thời cả hai nguồn năng lượng hữu ích – Nhiệt và Điện) hiệu quả tại chỗ, đặc biệt nếu nó thay thế việc mua điện có cường độ phát thải khí nhà kính cao hơn từ lưới điện hoặc nhà cung cấp điện. Việc báo cáo lượng phát thải phạm vi 2 cho phép kiểm kê minh bạch lượng phát thải khí nhà kính và các hoạt động cũng như cơ hội giảm phát thải.

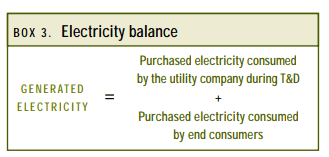

Phát thải gián tiếp liên quan đến truyền tải và phân phối điện

Các công ty điện lực thường mua điện từ các nhà máy điện độc lập hoặc từ lưới điện và bán lại cho người tiêu dùng cuối thông qua hệ thống truyền tải và phân phối (T&D). Một phần điện năng mà công ty điện lực mua bị tiêu hao (tổn thất T&D) trong quá trình truyền tải và phân phối đến người tiêu dùng cuối (hình 3).

Nhất quán với định nghĩa về phạm vi 2, lượng phát thải từ quá trình sản xuất điện đã mua và bị tiêu hao trong quá trình truyền tải và phân phối được báo cáo trong phạm vi 2 bởi công ty sở hữu hoặc kiểm soát hoạt động T&D. Người tiêu dùng cuối của điện đã mua không báo cáo lượng phát thải gián tiếp liên quan đến tổn thất T&D trong phạm vi 2 vì họ không sở hữu hoặc kiểm soát hoạt động T&D nơi điện năng bị tiêu hao (tổn thất T&D).

Hình 3: Cân bằng điện năng

Cách tiếp cận này đảm bảo không có sự trùng lặp trong phạm vi 2 vì chỉ công ty điện lực T&D sẽ kiểm kê lượng phát thải gián tiếp liên quan đến tổn thất T&D trong phạm vi 2.

Một ưu điểm khác của cách tiếp cận này là nó giúp đơn giản hóa việc báo cáo lượng phát thải phạm vi 2 bằng cách cho phép sử dụng các hệ số phát thải có sẵn phổ biến mà trong hầu hết các trường hợp không bao gồm tổn thất T&D.

Tuy nhiên, người tiêu dùng cuối cùng có thể báo cáo lượng phát thải gián tiếp liên quan đến tổn thất T&D của họ trong phạm vi 3 theo hạng mục “sản xuất điện tiêu thụ trong hệ thống T&D”.

Các loại phát thải gián tiếp khác liên quan đến điện năng

Lượng phát thải gián tiếp từ các hoạt động ở thượng nguồn của nhà cung cấp điện cho công ty (ví dụ: thăm dò, khoan, đốt bỏ, vận chuyển) được báo cáo trong phạm vi 3.

Lượng phát thải từ quá trình sản xuất điện đã mua để bán lại cho người tiêu dùng cuối được báo cáo trong phạm vi 3 theo hạng mục “sản xuất điện đã mua và sau đó bán lại cho người tiêu dùng cuối”.

Lượng phát thải từ quá trình sản xuất điện đã mua để bán lại cho những đối tượng không phải là người tiêu dùng cuối (ví dụ: các nhà giao dịch điện) có thể được báo cáo riêng biệt với phạm vi 3 trong phần “thông tin tùy chọn”.

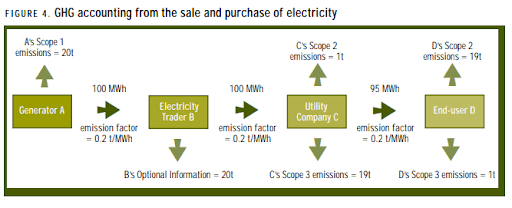

Hai ví dụ sau minh họa cách kiểm kê lượng phát thải khí nhà kính từ quá trình sản xuất, bán và mua điện.

Ví dụ 01:

- Công ty A (Nhà máy điện độc lập): Sản xuất 100 MWh điện và thải ra 20 tấn khí thải mỗi năm. Công ty A báo cáo lượng phát thải trực tiếp từ quá trình sản xuất điện này theo phạm vi 1.

- Công ty B (Nhà giao dịch điện): Mua 100 MWh điện từ công ty A và bán lại toàn bộ cho công ty C (một công ty điện lực). Công ty B báo cáo lượng phát thải từ điện đã mua và bán cho một đối tượng không phải là người tiêu dùng cuối (công ty C) là thông tin tùy chọn, tách biệt với phạm vi 3.

- Công ty C (Công ty điện lực): Mua 100 MWh điện từ công ty B. Công ty C tiêu thụ 5 MWh điện trong hệ thống truyền tải và phân phối (T&D) của mình và bán 95 MWh còn lại cho công ty D.

- Công ty C báo cáo lượng phát thải gián tiếp từ quá trình sản xuất phần điện đã mua và bán cho người tiêu dùng cuối (95 MWh cho công ty D) theo phạm vi 3.

- Công ty C báo cáo lượng phát thải gián tiếp từ quá trình sản xuất phần điện đã mua mà công ty tiêu thụ trong hệ thống T&D của mình (5 MWh) theo phạm vi 2.

- Công ty D (Người tiêu dùng cuối): Mua 95 MWh điện từ công ty C và tiêu thụ trong hoạt động của mình. Công ty D báo cáo lượng phát thải gián tiếp liên quan đến việc tiêu thụ điện đã mua theo phạm vi 2 và có thể tùy chọn báo cáo lượng phát thải liên quan đến tổn thất T&D ở thượng nguồn theo phạm vi 3.

Hình 4: Ví dụ kiểm kê khí nhà kính từ việc mua và bán điện năng

Ví dụ 02:

Công ty D (nay đã lắp đặt một tổ máy đồng phát): Báo cáo toàn bộ lượng phát thải trực tiếp từ tổ máy đồng phát theo phạm vi 1. Bán lượng điện dư thừa cho công ty E. Công ty D báo cáo lượng phát thải gián tiếp từ quá trình sản xuất điện để xuất khẩu sang công ty E là thông tin tùy chọn, tách biệt với phạm vi 3.

Công ty E (công ty lân cận): Mua điện từ tổ máy đồng phát của công ty D. Công ty E báo cáo lượng phát thải gián tiếp liên quan đến việc tiêu thụ điện đã mua này theo phạm vi 2.

Phạm vi 3: Các loại phát thải khí nhà kính gián tiếp khác

Phạm vi 3 là tùy chọn, nhưng nó mang lại cơ hội để thay đổi trong việc quản lý khí nhà kính. Các công ty có thể muốn tập trung vào việc kiểm kê và báo cáo những hoạt động có liên quan đến hoạt động kinh doanh và mục tiêu của mình, và đối với những hoạt động mà họ có thông tin đáng tin cậy.

Vì các công ty có quyền quyết định về việc chọn báo cáo những hạng mục nào, phạm vi 3 có thể không phù hợp để so sánh giữa các công ty. Phần này cung cấp một danh sách mang tính gợi ý về các hạng mục phạm vi 3 và bao gồm các nghiên cứu điển hình về một số hạng mục.

Một số hoạt động dưới đây sẽ được bao gồm trong phạm vi 1 nếu các nguồn phát thải liên quan thuộc sở hữu hoặc kiểm soát của công ty (ví dụ: nếu việc vận chuyển sản phẩm được thực hiện bằng các phương tiện do công ty sở hữu hoặc kiểm soát). Để xác định xem một hoạt động thuộc phạm vi 1 hay phạm vi 3, công ty nên tham khảo phương pháp hợp nhất đã chọn (vốn chủ sở hữu hoặc kiểm soát) được sử dụng khi thiết lập phạm vi tổ chức của mình.

- Khai thác và sản xuất nguyên vật liệu và nhiên liệu đã mua.

- Các hoạt động liên quan đến vận chuyển

- Vận chuyển nguyên vật liệu hoặc hàng hóa đã mua

- Vận chuyển nhiên liệu đã mua

- Đi lại công tác của nhân viên

- Đi lại của nhân viên đến và đi từ nơi làm việc

- Vận chuyển sản phẩm đã bán

- Vận chuyển chất thải

- Các hoạt động liên quan đến điện năng không bao gồm trong phạm vi 2

- Khai thác, sản xuất và vận chuyển nhiên liệu tiêu thụ trong quá trình sản xuất điện (dù là điện đã mua hay điện do công ty làm báo cáo tự sản xuất)

- Mua điện để bán cho người tiêu dùng cuối (do công ty điện lực báo cáo)

- Sản xuất điện bị tiêu hao trong hệ thống T&D (do người tiêu dùng cuối báo cáo)

- Tài sản cho thuê, nhượng quyền thương mại và các hoạt động thuê ngoài — lượng phát thải từ các thỏa thuận hợp đồng như vậy chỉ được phân loại là phạm vi 3 nếu phương pháp hợp nhất đã chọn (vốn chủ sở hữu hoặc kiểm soát) không áp dụng cho các hoạt động này. Cần tham khảo ý kiến kế toán của công ty để làm rõ về việc phân loại tài sản cho thuê.

- Sử dụng các sản phẩm và dịch vụ đã bán

- Xử lý chất thải:

- Thải bỏ chất thải được tạo ra trong quá trình hoạt động

- Thải bỏ chất thải được tạo ra trong quá trình sản xuất nguyên vật liệu và nhiên liệu đã mua

- Xử lý các sản phẩm đã bán vào cuối vòng đời của chúng

Hạch toán lượng phát thải phạm vi 3

Việc kiểm kê lượng phát thải phạm vi 3 không nhất thiết phải bao gồm phân tích một vòng đời khí nhà kính đầy đủ và chi tiết cho tất cả các sản phẩm và hoạt động. Thông thường, việc tập trung vào một hoặc hai hoạt động chính tạo ra khí nhà kính sẽ có giá trị hơn. Mặc dù khó có thể đưa ra hướng dẫn chung về việc nên bao gồm những phát thải phạm vi 3 nào trong một danh mục kiểm kê, nhưng có thể đưa ra một số bước tổng quát sau:

- Mô tả chuỗi giá trị.

- Xác định những hạng mục phạm vi 3 nào có liên quan.

- Xác định các đối tác dọc theo chuỗi giá trị.

- Định lượng lượng phát thải phạm vi 3

Kết luận

Để quản lý khí nhà kính một cách hiệu quả và đổi mới, các công ty cần thiết lập phạm vi hoạt động một cách toàn diện, bao gồm cả phát thải trực tiếp và gián tiếp. Việc kiểm kê lượng phát thải gián tiếp đóng vai trò quan trọng trong việc xác định các cơ hội giảm thiểu khí nhà kính và tối ưu hóa việc phân bổ nguồn lực.

Thay vì chỉ tập trung vào các nguồn phát thải trực tiếp từ hoạt động của mình, việc xem xét các nguồn phát thải gián tiếp trong chuỗi giá trị giúp doanh nghiệp có cái nhìn toàn diện hơn về tác động đến môi trường của mình. Điều này không chỉ hỗ trợ việc xây dựng các chiến lược giảm phát thải hiệu quả hơn mà còn có thể mang lại lợi ích kinh tế cho doanh nghiệp. Ví dụ, việc tìm kiếm các giải pháp để giảm phát thải ở phạm vi 3 (phát thải gián tiếp) có thể thúc đẩy sự hợp tác với các nhà cung cấp để cải thiện quy trình sản xuất hoặc tìm kiếm các nguyên liệu thay thế ít phát thải hơn.

Những nỗ lực này không chỉ góp phần bảo vệ môi trường mà còn có thể giúp doanh nghiệp tối ưu hóa chi phí và nâng cao hiệu quả hoạt động. Việc thiết lập ranh giới hoạt động một cách toàn diện và kiểm kê đầy đủ cả phát thải trực tiếp và gián tiếp là rất quan trọng để doanh nghiệp có thể quản lý khí nhà kính một cách đổi mới, hiệu quả và bền vững.

Đọc thêm: Phát thải là gì? Phân biệt Scope 1, 2, 3 & cách tính — bài tổng quan cho người mới bắt đầu.